1

故事

1984 年,巴菲特为了纪念他的老师本杰明·格雷厄姆的著作《证券分析》出版 50 周年,在哥伦比亚大学举行了一场座谈会。在演讲中提到了著名的全美抛硬币比赛故事:

在进行审查之前,我要各位设想一场全国性的掷硬币大赛。

让我们假定,全美国 2.25 亿的人口在明天早晨起床时都掷出一枚 1 美元的硬币。早晨太阳升起时,他们都走到门外掷硬币,并猜硬币出现的正面或反面。

如果猜对了,他们将从猜错者的手中赢得 1 美元。每天都有输家遭到淘汰,奖金则不断地累积。经过十个早晨的十次投掷之后,全美国约有 2.2 万人连续十次猜对掷硬币的结果。每人所赢得的资金约超过 1000 美元。

现在,这群人可能会开始炫耀自己的战绩,此乃人的天性使然。他们可能保持谦虚的态度,但在鸡尾酒宴会中,他们偶尔会以此技巧吸引异性的注意,并炫耀其投掷硬币的奇异洞察力。

假定赢家都可以从输家手中得到适当的奖金,再经过十天,约有 215 个人连续 20 次猜对掷硬币的结果,每个人并赢得大约 100 万美元的奖金。输家总共付出 2.25 亿美元,赢家则得到 2.5 亿美元。

这时候,这群人可能完全沉迷在自己的成就中:他们可能开始著书立说:“我如何每天早晨工作 30 秒,而在 20 天之内将 1 美元变成 100 万美元。”

更糟的是,他们会在全国各地参加讲习会,宣扬如何有效地投掷硬币,并且反驳持怀疑态度的教授说:“如果这是不可能的事,为什么会有我们这 215 个人呢?”

但是,某商学院的教授可能会粗鲁地提出一项事实,如果 2.25 亿只猩猩参加这场大赛,结果大致上也是如此——有 215 只自大的猩猩将连续赢得 20 次的投掷。

2

问题

巴菲特讲这个故事使用了概率思维,讲这个故事的目的是想解答:市场到底是有效的还是无效的?

其实这个问题早在 1934 年已经由巴菲特的老师格雷厄姆在《证券分析》中回答:

“市场短期是投票器,长期是称重器。”

同样在《证券分析》中,格雷厄姆提出了“市场先生”的寓言故事。

关于投票器和称重器目前解读已经太多太多,大致可以解读为市场短期是价格波动,长期是价值体现。

我们也可以解读为市场短期是无效的、长期是有效的,或者是短期是不可预测的、长期是可预测的……

短期还是长期、关注市场价格还是关注企业价值也开启了投机者和价值投资者最初的分水岭。

虽然市场短期是不可预测的、长期是可预测的,但是我们资金有限、时间有限,不可能买下市场所有的资产并等待几十年。

那核心问题来了:不管我们是不是价值投资者还是投机者、不管长期还是短期,

有没有一种方法保证我们投资的收益最大化呢?

3

思路

1981 年,诺贝尔经济学奖得主詹姆斯·托宾说:“鸡蛋不要放在一个篮子里,但是也不要放在太多的篮子里”。

这就是资产配置的原理:利用不同资产间的风险差异,降低整体风险,降低投资组合的波动率。

这里有两个核心条件:

首先是选择几个篮子?其次是不同篮子放多少个鸡蛋?

篮子就是我们所谓的投资标的,我们肯定希望我们选择的篮子牢固不破,也就是选择好的投资标的(这是以后将要更新的内容)。

鸡蛋就是我们的资产,而我们的资产是有限的。

4

实例

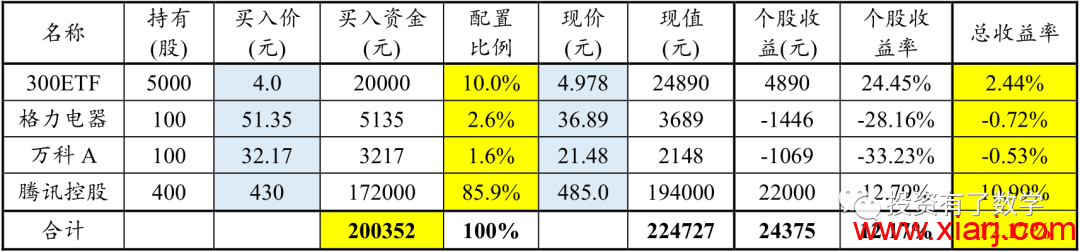

①先上一个实例。我们假设用 20 万元资金在 2018 年 3 月 30 日开盘同时买入沪深 300ETF、格力电器、万科 A、腾讯控股,并于 2021 年 10 月 29 日开盘卖出。

A.重仓沪深 300ETF(10%)和腾讯控股(86%)时,不考虑分红和配股情况下收益如下表:

从表中我们可以看出,在 2018 年 3 月 30 日-2021 年 10 月 29 日期间,个股收益率最大为沪深 300ETF(24.45%),其次为腾讯控股(12.79%),格力电器和万科 A 均为负增长。

沪深 300ETF 占仓 10%,占总收益率为 24.45%×10%=2.44%;腾讯控股占仓 86%,总占收益率为 12.79%×85.9%=10.99%;同理格力电器和万科 A 占总收益率分别为-0.72%和-0.53%;合计总收益率为 12.17%。

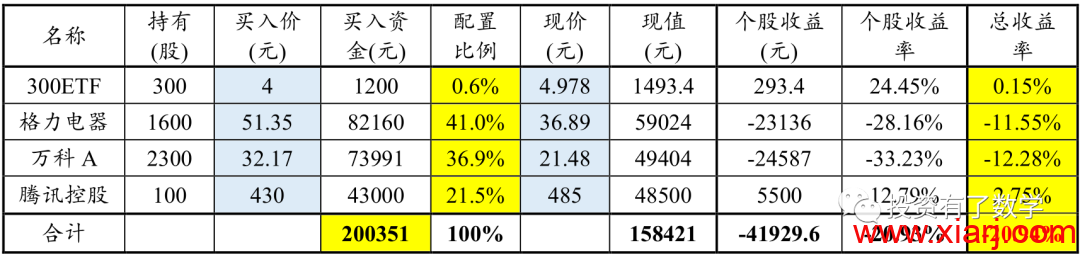

B.重仓格力电器(41%)和万科 A(37%)时,不考虑分红和配股情况下收益如下表:

同样,在 2018 年 3 月 30 日-2021 年 10 月 29 日期间,个股收益率最大为沪深 300ETF(24.45%),其次为腾讯控股(12.79%),格力电器和万科 A 均为负增长。

格力电器占仓 41%,占总收益率为 41%×(-28.16%)=-11.55%;万科 A 占仓 36.9%,总占收益率为 36.9%×(-33.23%)=-12.28%;同理沪深 300ETF 和腾讯控股占总收益率分别为 0.15%和 2.75%;合计总收益率为-20.94%。

②通过上述实例中持仓配置对比,可以得出结论:

A.合计总收益率与重仓股个股的收益率正相关。

若重仓股个股的收益率高,总体收益率就高;同理,重仓股个股的收益率低,则总体收益率就低。

B.如果个股的收益率小于 0,则会降低总收益。

也就是说,要保证最大收益的话,我们不应该持有收益率小于等于 0 的个股。

5

数学分析

上述案例和结论是我们对过往数据的一个分析和总结。那到底有没有一种方法保证我们投资的预期收益最大化呢?

有,那就是找到预期收益率最大的那个标的然后全仓。

那我们能不能找到预期收益率最大的那个标的呢?

不能,因为同一标的不同期间收益率都不同,所以我们肯定找不到任意期间内预期收益率最大的那个标的。

那面对不确定性的标的,我们想要有一个策略:我们应该采取什么样的资产配置可以让我们的预期总体收益最大化呢?

这里我们就要引出一个重要公式——凯利公式,也叫凯利方程式。

该公式于 1956 年由 AT&T 贝尔实验室物理学家约翰·拉里·凯利(John Larry Kelly)在《贝尔系统技术期刊》中发表,可以用来计算在一个期望收益为正的重复性赌局或者重复性游戏中,每次应投注的资金比例,从而使自己的长期复合收益最大化。

本来这个公式是凯利想解决一个赌马如何下注的。数学家索普在这个公式的基础上深入研究,写了一篇题为《“二十一点”的优选策略》的数学论文。

他还把理论付诸实践,亲自到赌场验证这套方法。并用这套方法横扫各个赌场,成功地从二十一点赌桌上赢得了上万美元,结果就是被赌场的封杀。

当被各大赌场封杀后,他在华尔街创立了全新的量化投资策略,并成立了第一只量化对冲基金,掀开了人类利用量化策略投资的新篇章,索普先生也因此被称为“量化投资之父”。

听到这个电影般的故事,让我们来看看什么是凯利公式。

凯利公式最简洁的表达式是:f=(pb-q)/b

其中:

f—投入占总资金的最优比例;

b—赔率(获胜的收益/输掉的赔付);

p—获胜的概率;

q—输掉的概率;

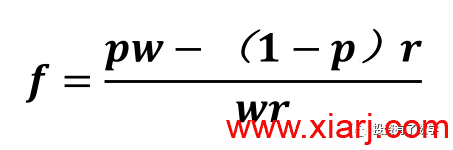

在投资中,我们把凯利优化公式为:

f=[pw-(1-p)r]/(wr)

其中:

f—投入占总资金的最优比例;

p—为上涨的概率,(1-p)为下跌的概率;

w 是上涨时的预期净收益率;

r 是下跌时的预期损失率。

用巴菲特的一句话来解释就是:“用亏损的概率乘以可能亏损的金额,再用盈利概率乘以可能盈利的金额,最后用后者减去前者。这就是我们一直试图做的方法。这种算法并不完美,但事情就这么简单。”

我们先来分析公式:

假设我们的分析预测符合统计数据的线性发展,那么通过企业分析和财报分析,p 、w 和 r 是可以估算和预测(人人都知道资产有预期收益和风险,并且可以被预测——《投资最重要的事》);

在不讨论价值投资和投机的前提下,r 也可以作为我们的止损策略,比如亏损大于一定比例就抛出止损。

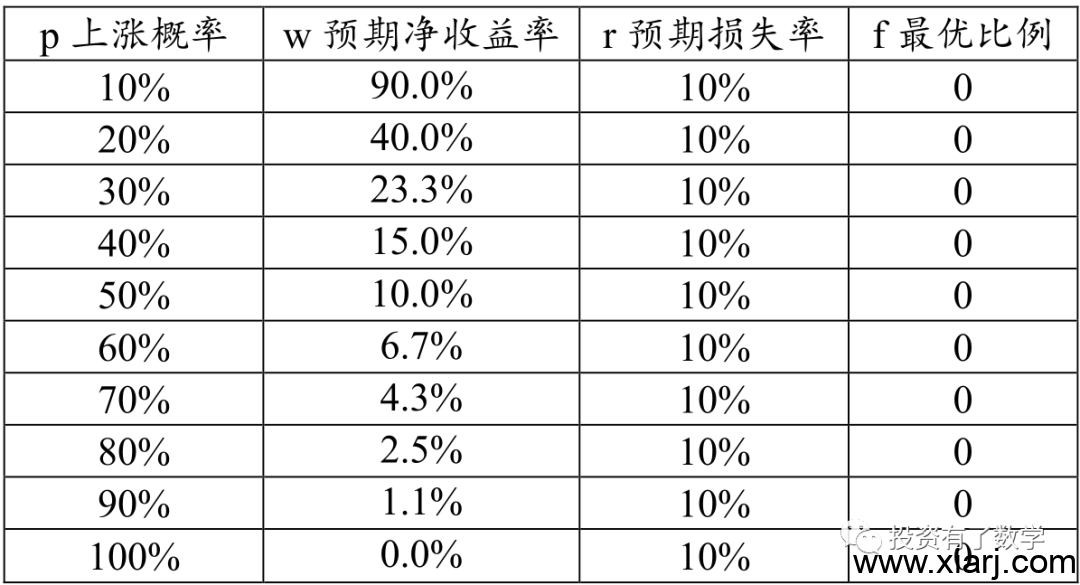

①假设我们估算 r 较大时采取止损策略(亏损大于 10%),为了保证最优比例大于 0(值得建仓),利用凯利公式计算,可以得到如下表:

②假设我们估算 r 较大时采取止损策略(亏损大于 10%),如果需要最优比例大于 1(值得全仓),利用凯利公式计算,可以得到如下表:

③我们可以得出如下简单结论:

A.上涨概率越高,最优比例越大(越值得投资);预期净收益率越高,最优比例越大(越值得投资);预期损失率越高,最优比例越小(越不值得投资)。

B.上涨概率大于 50%时,预期净收益率大于预期损失率时即值得投资,可以开始考虑建仓。

6

决策

我们虽然不能用随机概率来解释市场是否有效,但是我们可以用概率来帮助我们做投资决策。

对于选择几个投资标的可以达到收益最大化,这个没有公式可以计算,也没有经验参考。如果我们的资金池足够、精力够多、能力圈够大,那就可以多选择几个投资标的。

对于投资配仓,受制于上涨概率、预期净收益率、预期损失率的预测或估算等参数,而这些参数不可能得到准确的数据,因此也没有精确的配置体系。

另外,凯利公式适用于重复多次博弈游戏的概率计算,对于价值投资或者定投者来说,单次或者少量次数的博弈游戏效果不明显。

正如霍华德·马克斯在《投资最重要的事》中说:“在整个投资生涯中,大多数投资者取得的结果将更多地取决于致败投资的数量及程度,而不是制胜投资的伟大。良好的风险控制是优秀投资者的标志。”

所以我们可以换一个角度,不利用凯利公式考虑预期最大收益,利用凯利公式来规划我们的资产配置并规避我们的投资风险。

也就是说我们可以利用概率思维对未知的风险进行预测,选择低概率风险的策略,保证我们投资框架内的收益最大化。

巴菲特有句名言:“投资有两条原则,第一条原则是保证本金安全,永远不要亏损;第二条原则是请谨记第一条。”

资产配置的本质是风险对冲,把鸡蛋放在不同的篮子里其实就是一种风险对冲策略。

我们作为个人投资者,时间和资金有限,而且时间和资金的机会成本高,所以我们风险控制不是以风险对冲为主要目的,而是以本金安全为主要目的。

我们的目标清楚了,我们根据前面的分析知道,对于一直在成长的优秀的标的,长期来看,价格始终在价值附近浮动,所以 p 上涨概率是大于 50%的。但是价格浮动是高是低我们却无法准确判定,所以 w 预期净收益率却难预测。

因此我们对于资产配置和规避风险的建议如下:

1)我们需要选择优秀的投资标的,优秀的投资标的在长期内会上涨,且上涨概率大于 50%(通过企业分析和财报分析计算可得到)。

2)选择预期净收益率(通过企业分析和财报分析计算可得到)不小于通货膨胀率且不小于 15%的标的。增加优秀标的预期收益率我们还可以耐心等待如白酒的“塑化剂”和牛奶的“三聚氰胺”类似的黑天鹅事件。

3)采取止损策略,如亏损大于 10%时止损。

4)尽量选择最优比例大于 1 的优秀标的进行投资,并同时选择至少 3-5 个行业的投资标的。这可以理解为对不同行业经济周期的对冲。

7

数学人生

我们所处的现实世界是一个复杂系统,未来充满了不确定性,随时都有可能出现黑天鹅事件。我们不能用随机概率来解释世界,但在面对具体目标和选择的时候,我们可以把这个复杂世界看成线性系统,利用统计学知识,计算概率大小,以帮助我们决策。

我们大部分人所拥有的排他性资源(比如资金、时间)有限,为了减少我们的试错成本和风险,我们可以选择确定性的策略——定投策略。

保险不是投资,保险是对健康的对冲!因此当我们对自己的健康不确定时,可利用部分收入购买保障型的保险!(声明:本人不卖保险)

坚持是对运气的对冲!定投就是对未来不确定性的对冲!

“你承担的风险取决于你想要的收益。投资组合的安全性取决于你愿意放弃多少潜在收益。没有正确答案,只有权衡。” ——霍华德·马克斯《投资最重要的事》

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏