有些前辈在赌博和投机交易市场的将凯利公式进行实践应用。

其中老威廉姆斯将凯利公式应用于期货交易并名声大噪使人印象深刻。

同样也是他,大亏几次之后,果断放弃在交易中直接使用凯利公式,转而对公式进行优化修改,以便进行长期使用。

在介绍老威廉姆斯的修改方法前,我们先要讨论一些必要的知识点供大家更好地理解后面的内容。

鞅与反鞅这两大类型的押注策略

鞅策略

鞅(Martingale,也叫马丁格尔)一词的产生可能起源于法国南部普罗旺斯地区一个叫马蒂格(Martigues)的小镇,距离欧洲博彩之都蒙特卡罗200公里。

那里的居民喜欢在赌博输了之后加倍下注。

一个有5000元的玩家进入赌场,参与1:1的赌局。

他采取这样的鞅(Martinggale)策略押注

第一次押一元;

如果输了,第二次押两元;

如果再输,第三次押四元。

如此循环下去,只要赢一次,那么他的总赢利就是一元。

这样一个回合完成之后,他再从一元押起,开始另一个回合。

他赔掉本钱的可能性只有一种:从1元开始,连续输12次。

当然这是一个极小概率事件,那么他赢钱的概率就非常的大了。

大神E.O.Thorp在《The Mathematics of Gambling》中详细分析了Martingale策略——

随机事件的预期值不会因已产生的结果而改变,同时Martingale策略也不能改变你的总收益预期:你只不过是用输大钱的小几率来交换赢小钱的大几率而已。

在鞅策略中,拥有资金越少的人承担的风险越大,难以实现“风险最小化”这一目标。交易者如果在交易中使用这样的押注策略,终有某时一旦遇见连续的亏损,账户必然破产。

反鞅策略

与鞅策略相反,反鞅策略(Anti-Martingale strategy)是在交易盈利之后增加押注资金,而在交易亏损之后减少押注资金。

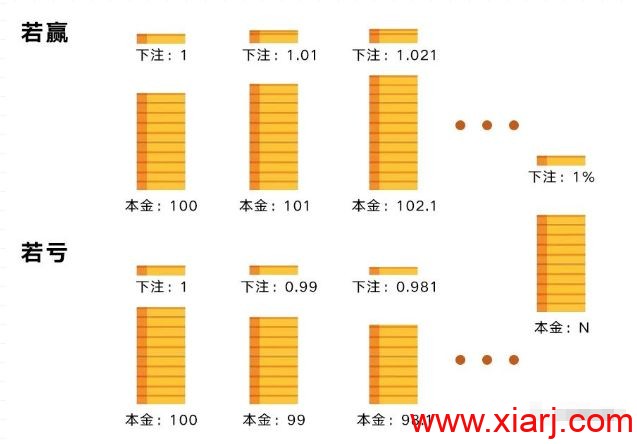

假设有一个玩家,拥有初始资金100元,参与1.5:1的赌局。

他采用将风险资金比例固定为1%的反鞅策略进行押注

第一次押注1元,如果第一次输了,那么他剩余的资金即为99元;

下一次的风险资金比例仍为1%,所以下一次押注金额为0.99元,这与最初的押注金额1元相比有所减少;

反之,如果他第一次赢了,他会赢得1.5元,那么此时他所拥有的资金为101.5元,由于风险资金固定比例仍为1%;

所以他在下次的押注金额为1.015元,这与最初的风险资金1元相比有所增加。

因此反鞅策略,盈利时扩大交易规模以实现利润最大化这一目标;亏损时减少交易规模以实现亏损最小化这一目标。

由于在交易游戏中,我们认为是可以创造正期望收益的赌局,因此交易者在交易过程中应该选择反鞅策略进行押注才是资金管理的正确策略。

由于在交易游戏中,我们认为是可以创造正期望收益的赌局,因此交易者在交易过程中应该选择反鞅策略进行押注才是资金管理的正确策略。

不同场景下的押注策略

我们习惯把鞅策略和反鞅策略称为:类马丁策略与类凯利策略。

而类凯利策略的两大前提准则的第一条是:

如果一个赌局游戏的期望收益为负,最优的策略是不参与。

但现实中,如果真的要玩一个期望收益为负的游戏该怎么选择呢?

例如随时可见的买彩票、买马、赌球等赌局游戏

那么,此时类马丁策略是最优押注策略

类凯利策略是最差押注策略(之前没什么人强调这点)。

但如果一个赌局游戏的期望收益为正,比如期货、股票、外汇交易

则类凯利策略为最优押注策略

类马丁策略为最差押注策略。

在各种金融交易市场中,操盘手难以固定胜率与赔率,以及事件发生的顺序,从而很难在这种博弈中找到完美的押注策略。

哪怕是最简单的抛硬币游戏

例如正面胜,反面输,胜率50%,赔率2:1。

用凯利公式代入得到最优押注比例为25%。(f*=(bp-q)/b)

只要出现连续几次都是反面的小概率事件(其实概率也不很小),在有限的资本下,资金都将可能受到重创而使游戏终结。

而期货、外汇等交易中连续亏损的情况更是屡见不鲜,而盈亏比也是经常飘忽不定的。

如果我们换一个思路,比如改变一下交易中押注策略的目标,原先的凯利公式为了追求“最大化利润”而求解最优押注比例,但在交易中,我们把目标定位为:尽可能控制住风险后再追逐利润的放大。

我们一再讨论押注策略,但你和我理解的“注”很可能不是一个意思,为了避免这种恐怖事情,我有必要强调清楚:押注的这个注是每次交易亏损时所亏掉的全部金额,这既不是开仓合约数量,也不是市面上所说的仓位。

我个人不太建议在风险管理的时候总是讲仓位这个词儿,虽然仓位是影响到了交易的风险,但是还是太模糊了,什么满仓、半仓、轻仓、重仓。

轻仓要是止损幅度很大一样可以亏干净,而我们定义的这笔交易的风险为这次交易最终可能亏掉的最大金额!!!

要将风险理解成亏掉的钱!

这样才好定量讨论,因此开仓持有的合约数和最大亏损价格幅度(通常是止损的价格幅度或者说点数)共同决定了这笔交易发生亏损退出时所产生的亏损金额,这就是我所讲的押注中的“注”。

对凯利公式的优化

以上的概念解释清楚了之后我们再来看看老威廉姆斯对于公式的改进,改进后的公式是可以长期用到交易中去的:

总资金净值*风险百分比/最大价格损失幅度(止损点数)=头寸数量(合约数量)

举例来说

假如你总资金有100000元做A股交易,某股现价100元/股,你想现价买入并且在股价跌至95元时止损离场,那么此时最大价格损失幅度为5元,而你制定的风险百分比如果是1%的话,就可以算出你应该买200股,这就是你的开仓持有量。

(100000*1%/5=200)

可以看出,我们是根据自己的资金净值,制定好的风险百分比(押注比例)和提前设置好的止损幅度来计算出开仓头寸。

而每个交易者可以使用不同的风险百分比与止损幅度来计算自己当前应该开仓的合约数量,例子当中的1%风险百分比是极为常见的专业交易者采用的数值,这是因为第一目标是为了账户整体的安全,其次才是放大利润。

而不同风险百分比的制定与估算相当于继承了凯利公式对利润最大化的押注比例求解的思想,但这需要根据接下来我们要讲解的交易策略环节来进行综合考量,事实上整个交易系统就是由押注策略与交易策略两个部分组成的。

在此,我们强烈建议交易中的初学者或者暂时还没有良好交易业绩的交易者,先采用1%左右的风险百分比去当作自己每笔交易中的押注比例,不论止损的幅度或大或小,这终将保护你的资本,最后才可能有一个好的结果。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏