显而易见,便宜的公司已经消失了,价值投资的理念早已从早期关注市盈率发展到关注企业真正的“内在价值”阶段,从“寻找市场低估”发展到“合理估值、稳定成长”的阶段。

在美国,六七十年代之后就没有便宜的公司了,中国现在基本上也没有了,找相对的低位,甚至所谓的PE可能只是在自欺欺人罢了!而注册制时代,资金找的是一种安全感!

所以,注册制时代不要轻易挖局,要选就选行业龙头,很残忍的一句话:宁可坐在宝马车上哭,也不愿坐在自行车上笑!

投资的思维要有层次性,大盘风口来了,买票比买什么票重要;行业的风口来了,站在行业上与具体站在哪个坑上更加重要。

现在的机构把主要的研究精力都花在选行业上,在标的上基本不会花太大精力,基本就是行业龙一和龙二,连龙三都很少选,更别提再往后。为什么呢?一个行业发展到一定程度,根本不再可能出现屌丝逆袭的故事了。

中国的造富运动将越来越专业化,越来越小众化,小到即便你知道那里有红利,但是根本插不进去。我敢说,未来十年的股市是我国接下来最大的一场造富运动,也可能是普通老百姓都能够参与的最后一场造富运动。此后,中国将进入类似于日韩一样严重阶级分化,机会少之又少的国家。

当然,股市的红利又比房地产的红利门槛更高,它更加考验你的认知,你唯有拉开与别人的认知差,才能拉开与别人的财富差。社会中流通性最强的资产最容易增值。

注册制的目的是科技创新搭建平台,科技必定是未来的主流,而主板多传统行业,科创板并未经历过业绩的考验,创业板不但科技属性强,也接受过业绩的考验。三选一必选创业板,当然在“二八分化”的注册制之下,我也推荐风偏高一点的人做创业板50指数。

看到了新能源汽车未来美好的10年,这是格。但我只能做到半年就被甩下车,啥问题,局不够嘛。

投资自己看得见、摸得着的公司,会给你带来更大的安全感,令自己能够更加从容淡定的看待和应对涨跌。

好的东西不便宜,核心资产不便宜,这必将是长期困扰我们投资的问题,所以一有风吹草动,投资者就会摇摆,为坚定的投资者提供了机会。

各赛道精选

2020年10月,

1.骨科赛道凯利泰今天发布三季报业绩预告,Q3净利润0.6-1亿,中值同比增长约18%,较Q1-Q2业绩有明显恢复,这个业绩达标。公司董事长激励目标锁定在长期业绩,2024年净利润有望达10亿。

2.未来金融行业最大的趋势就是居民资产入市,得C端(用户端)者得天下,而C端流量资源上东方财富和同花顺显然优势更加明显。

3.爱尔眼科发布2020年三季报,公司2020年1-9月实现营业收入85.65亿元,同比增长10.78%,归属于上市公司股东的净利润为15.46亿元,同比增长25.60%,这个业绩非常优秀,当然会不会走同花顺老路呢,全在场内大佬的一念之间。

4.爱尔眼科—通策医疗—美年健康;眼科重服务、牙科重医生、体检重资本;三者最好复制的就是眼科,而爱尔眼科的市场占有率仅7%,仍然有渗透空间。牙科的赛道最长,但人是最难复制的,所以在扩张上脚步更慢,而重资本的体检行业利润低。这三条赛道依然是眼科最好,很难看到天花板。

5..立讯精密已经给出了全年的业绩预告,公司预计2020年1-12月归属上市公司股东的净利润70.71亿至73.06亿,同比变动50%至55%,依然是那么优秀。

6.智飞生物:与中科院合作的重组新冠疫苗完成了I、II期临床数据,即将进入III期临床;

7.迈瑞医疗三季报:前三季度净利润53.63亿元,同比增长46.09%,其中三季度净利润19.09亿元,增长46.65%。器械龙头的业绩

8.特斯拉供应链中最好的是平台型公司:拓普集团;产品型公司:三花智控。

9.歌尔股份增持220万股公司股票;

10.CRO四大天王—药明康德、康龙化成、泰格医药、凯莱英;眼科牙科—爱尔眼科、通策医疗;OK镜—欧普康视;云计算—用友网络;化妆品—华熙生物

11.半导体及信息技术等所谓科技行业,应该是接下来最先企稳的;医药需要到骨科集采之后才会板块性企稳;新能源和消费需要更久。为什么呢,因为此前最先调整的就是科技、随后是医药、最后才是消费和新能源。

12.紫光国微、东山精密、恩捷股份、华大基因等近年来的热门股则将纳入沪深300。指数是有调节功能的,它会按照规则不断调整成份股,它必将长期代表国家经济。

13.接下来全球的创新药将以攻克癌症为主,创新药、抗癌药将是未来极好的赛道,我敢肯定,未来10年内,这个赛道绝对有能够超越茅台市值的标的出现。

14.三安在我眼里禀赋很好,LED生产线的工艺积累可以往功率器件代工上切入,布局PA也是这样的考虑,此外,其主业上的优势也可以支撑其研发投入。

15.生物疫苗中最大看点是两家公司,康泰生物和智飞生物,目前两家公司综合性提升明显。

16.妙可蓝多拟向蒙牛定增30亿元,构成易主,蒙牛将成为其控股股东,对于妙可蓝多,蒙牛垂涎已久,入主后必然倾力扶持,加上业务上有协同,妙可蓝多的前途大大的有。

17.恒瑞医药重磅一类新药PARP抑制剂氟唑帕利获批,有望成为另一大增长引擎

18.最典型的就是“信创”方向,也是为了防止卡脖子,股市走的也非常鸡肋。当然,这一块也有优秀的公司,比如金山办公

19.目前A股稀缺性最高的是航空发动机总装厂—航发动力,是我国唯一一个航空发动机总装平台,军用飞机装备绕不开的重要领域。

20.云计算企业,其中ERP领域 “北用友、南金蝶”中的金蝶国际不断新高;办公协同OA龙头泛微网络、工程造价龙头广联达

21.如果非要在信创中找好赛道好公司,那唯一一个是金山办公,不接受反驳,目前WPS的月活人数是4.54亿人次,与微软office平分秋色

22.天齐锂业是锂矿价格反转最受益的标的,因为此前它因为锂矿价格下跌亏出了债务问题,如果反转将构成“困境反转”,一旦反转构成,空间至少翻倍;

23.2021年,无人驾驶将具备重大机会。

24.同花顺卖软件,东财收佣金、卖基金,二者都会因为股市好而生意好。

25.港股今年牛市的概率极高

26.晶方科技、兆易创新、安集科技遭遇大基金减持,二期大基金则投资了长鑫存储、紫光展锐、中芯国际等,所以大基金并不是退出了半导体,而是做结构调整,集中力量聚焦卡脖子的存储和代工厂上。

27.长期来看中医药赛道,认准片仔癀

一 、汽车赛道

目前从大行业上来讲,新能源汽车属于成长期,根据我们导入期投资上游、成长期投资中游、成熟期投资下游的大逻辑,我在今年年初就提出了锂电三杰,锂电三杰之首就是宁德时代;3月提出了比亚迪是中国的特斯拉,强烈反对投资上游钴,比较反对投资锂;后面又提出了两个中游零配件厂商拓普和三花,其实都没有偏离我们好赛道的大逻辑!

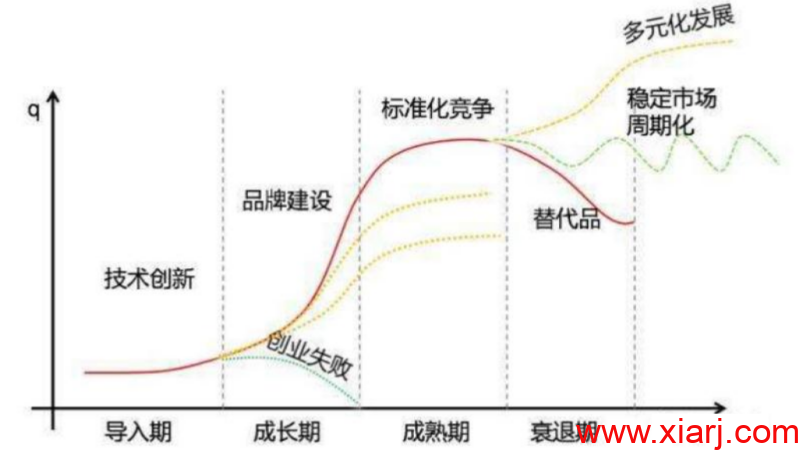

导入期—股价大起大落;成长期—业绩股价齐头并进;成熟期—业绩与股价都比较稳定;衰退期—业绩股价双杀。

顺着这个逻辑,我们往下看,一个大行业的上中下往往处于不同的时期,上游最早熟,下游最晚熟。那么现在钴、锂、甚至说4大材料均处于成熟期;中游整电池、部分零配件处于成长期;最下游的整车品牌处于导入期,我们可以推断:如果接下来汽车板块出现调整,跌的最凶的必然是整车品牌,尤其是一些小品牌,因为导入期股价大起大落。

顺着这个逻辑,我们再往下看,如果把上汽集团、长城汽车、比亚迪、蔚来汽车4者拿来对比,谁的传统汽车占比更大,谁就越成熟;那么上汽集团必然是衰退期,因为其主要是传统汽车已经出现了替代品;长城汽车是成熟期,因为其主要收入是传统汽车;比亚迪是成长期,新能源的占比在其汽车业务上比较大;蔚来汽车是导入期,它全部是新能源车。

所以接下来至少1-2年内,中庸者死磕宁德时代、死磕拓普、三花都是没有问题的,激进者死磕比亚迪也没有问题。当然,如果你不择时,现在冒然在高潮期杀入进去,会死的很惨!

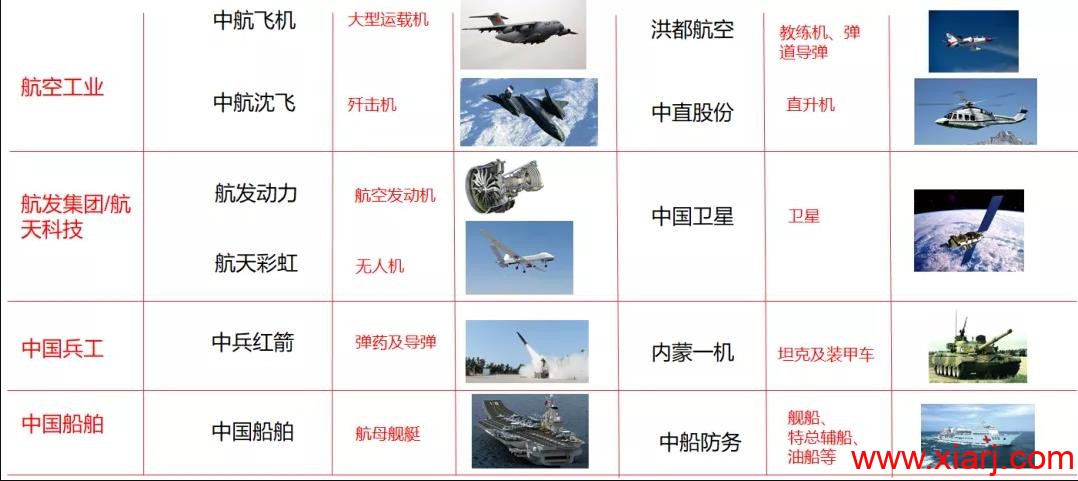

二、军工

三、新能源

能源革命的大幕已经开启,市场主要围绕两个方向进行炒作:(1)能源生产侧:光伏、风电。(2)能源消费侧:新能源汽车。

光伏的炒作目前已从硅片转向HIT电池设备,新能源汽车略显弱势,但新能源汽车这条线的高度绝对不会亚于芯片,堪比2013年之后的智能手机产业链。

2018年芯片板块的崛起更多的是因为贸易战,国家推动芯片国产替代;但是新能源的崛起是国家和市场的双轮驱动。国家的驱动容易烂尾,但市场的驱动来得很真实。

相较于智能手机替代功能机,新能源汽车也替代传统汽车。从渗透率来看,智能手机只花了10年时间就几乎完成了全面渗透,行业空间约4万亿美元;但是能能源汽车到2035年渗透率可能仅29%,行业空间数十万亿美元(算上无人驾驶软硬件)。

渗透决定速度,空间决定高度,新能源汽车走得不一定比智能手机快,但是会比智能手机的高度要高。

…………

择赛道不择赛手,新能源的崛起是由点及面的崛起,但短期则根据情绪来。

四、半导体

过去两年,中国投建的8寸和12寸的产线就有28条,其中主要是中芯国际、华虹半导体、华润微,包括士兰微。这个时候,A股的上市公司就挺有趣了。

中芯国际说:我也想做低端,但咱爸不允许啊。

华宏半导体和华润微说:放着,让我来!

士兰微说:正好我8寸线和12寸线量产了,赶上了好时机。

三安光电说:我看着你们玩,我就卖我的化合物材料,再慢慢的把落后的4寸线改一下。

扬杰科技、捷捷微电说:低端货,要不要啊?

周期:

创业板作为本次大跌的主要对象,所谓买在缩量:经过大幅下跌的创业板接下来如果量能能够缩减至1500亿下方,全市场日成交额萎缩至6000-7000亿,我认为基本上就企稳了;至于你认为创业板1300亿才企稳也没问题,这个主观问题的背后是风险偏好的不同。距离新周期一定不远,尤其是创业板,请珍惜创业板3000点以下的机会。

经济周期来临时,上中下游会依次炒作,上游资源股行情之后,中游制造业会崛起。制造业中沿着涨价线,崛起的原因是涨价。

202105 06

1.科创板大概率已经见底。

2.不考虑股价的情况下,锂电池赛道仍然保持着高成长态势,在这种情况下,宁德时代很难出现杀估值的情况。

3.我并不觉得恒瑞的速度很慢,反而认为其步伐很稳。

4.越往后越应该投资高端白酒。

5.今年啤酒的投资价值高于白酒;注意是今年,长期肯定不如白酒。重庆啤酒目前高端化产品达到了90%,而青岛啤酒仅不到一半。

6.所以宁德时代的减持压力会高于通威股份。减持是小利空,会一定程度上压制股价,但不会改变股价趋势。

7.但话说回来,计算机行业并不是一个好赛道。

8.看好金融和资产管理行业,现在的需求远远没有被满足,尤其是资产管理,会有很多好的商业模式出来。敢问他是在说咱家的东财吗?

9.中环股份

10.好赛道的6大要素:市场空间、渗透率、集中度、议价能力、复购频次、周期性去探求其成长逻辑;譬如白酒、啤酒和中医药,主要是议价能力的提高;而医美、CXO等则满足于里面很多的逻辑点。

11.逆变器是光伏最稳定的细分赛道的原因

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏