因为有科学准确的A股抄底工具.

我来介绍一下这个很实用的工具:

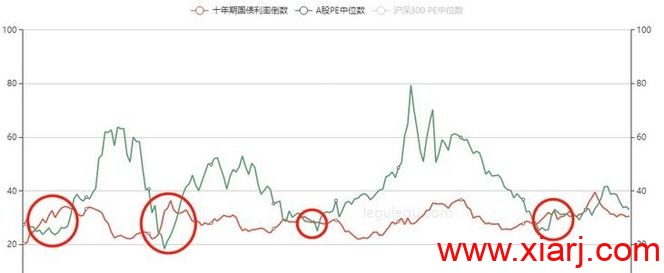

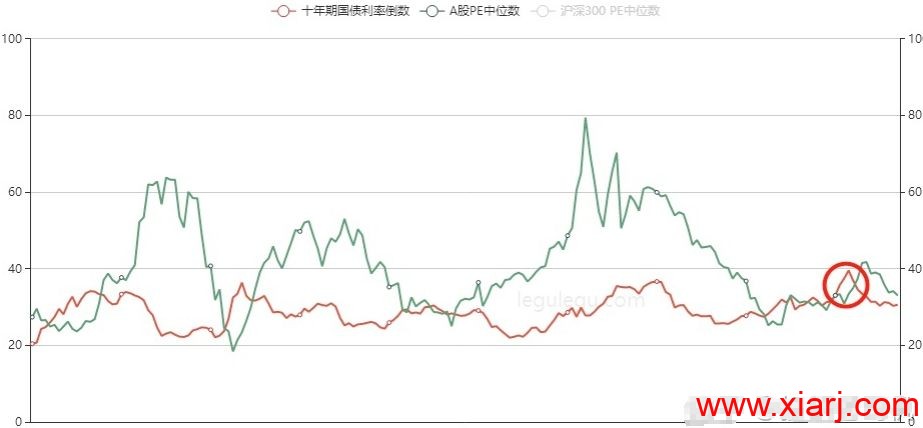

十年期国债收益率倒数与A股PE中位数走势(中国10年期债券收益率与市场(PE Ratio )

图中的绿线是A股市盈率PE的中位数,红线是十年期国债收益率的倒数,可以简单把理解成国债的市盈率PE.

大家注意一下我在图中标的四个红圈,在这四个区域内都出现了一个现象,就是十年期国债收益率倒数大于了A股PE的中位数(红线高于了绿线),你可以理解为在这四个时间点上,A股的市盈率已经比国债的市盈率还要低了.大家看下这四个红圈的时间点:2005年下半年,2008年9月-2009年1月、2012年 下半年、2018年10月-2019年1月, 我们看一下这四个时间点分别对应 A股的什么位置.

分别都是近20年来A股的几次历史性大底!

2012年而且四个大底中除了年的底出现之后又磨了相当长的时间才上涨外,它都是很快就开始大涨了.

甚至2020年3、4月的近期小底我们在走势图上都能发现.如下图所示:

不是很神奇?这是巧合吗?当然不是!

这背后的原理是什么?

这个工具的原理就是把无风险收益率和股票的理论资金回报率进行比较,这里用A股PE的中位数是因为很多低PE甚至个位数PE的大市值金融股会大幅拉低整个A股的PE均值,从统计学上来说PE的中位数更具统计和参考价值,更能代表A股的估值水平.

在这四个时间点上,A股的PE已经比十年期国债的PE(十年期国债收益率倒数)还要低了.)股票权益类资产的PE比无风险资产的PE还要低,意味着无风险资产的收益率此时相对较低,而股票权益类资产的理论年化资金回报率(1/PE)此时已经绯常可观,再加上股价本身还处于低位,还可能有潜在的价差利润可以赚取.

此时权益类资产会比无风险资产的吸引力大很多,大量原先投无风险资产的巨资金都会转向投权益类资产,的长线机构资金比如社保养老金基金机构、长期投资机构、国外长期资本等都会在这个时间段内涌入股票市场9,把很多无风险资产上的资金转向股市,底部区域自然也就在这个阶段形成了.而且走势图中红线和绿线的差值越大,大资金和长线资金入市的意愿就越强.收益决定资金去响,在这样的阶段大资金和长线资金必然会做出这样的选择.

判断出底部我们要怎样进行抄底?

有交易经验的朋友都知道,抄底最怕的就是抄的根本不是底,而是山腰.本以为估值已经很低了,

结果它还能跌的更低,这个底到底在哪里?

这个走势图工具最优秀的地方是可以帮你确认市场的大底区域已经形成,而且是傻瓜式操作,只要十年期国债收益率倒数(红线)于A股PE中位数(绿线),市场就开始出现了历史性:大底的机会了.尤其红线和绿线差值越大,底部信号越强烈.这种时候你一定要很兴奋,并且准备好钱,因为这样的机会通常几年才会有–次.

当你准备进场时,仍然要注意几个点:

1、这个底部是一个区域 ,可能持续两三个月到半年的时间,因此不要几天就把仓全部建完,最好在2~3个月的时间段内分步建仓。

2、大部分情况下底部形成以后就会迎来-段大涨行情,但少部分情况下也会磨相当长的时间,形成双重底或者三重底再开始大涨.比如2012年下半年的底部出现之后,又继续磨了两年直到2014年下半年才开启了-路狂飙.所以一定要做好这种少数情况出现的心理准备,最好用闲置资金投资,这样心理上没有压力。

3、在历史底部形成的时候往往是散户们普遍还没有意识到的时候,最先入市的一定是大资金和长线资金9,很显然这些资金是不会买小盘股9和垃圾股的,-般都是买蓝筹股9、马股、行业龙头股,所以在底部阶段建仓-定要买蓝筹股、玛股、行业龙头股.

现在是否是抄底的机会?

从十年期国债收益率倒数与A股PE中位数走势图来看,目前十年期国债收益率倒数-直处于A股PE中位数的下方,并未形成我们所说的绝对性底部机会.

虽然2月过年后以来A股的大幅回调拉低了整体的PE,但因为十年国债收益率仍有上升的趋势,十年期国债收益率倒数仍处在下降的趋势.因此短期内可能都无法形成交叉,不属于绝对的底部区域.

我们可以一直观察,耐心等待,耐心等待我们有绝对把握的机会,.需要这个工具的朋友可以去关注微信公众号“闽发论坛秘籍”,输入关键字“工具”即可获得通道。

*堍责声明:本文章内容仅供参考,不构成对任何人的投资建议,市场有风险,投资需谨慎。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏